சென்னை: வீடு வாங்க வேண்டும் என்று அனைவரும் விரும்பும் நிலையில், நாம் எவ்வளவு சம்பளம் வாங்கினால் வீடு வாங்கலாம் என்பது குறித்து ஆனந்த் சீனிவாசன் மிக எளிமையாக விளக்கம் கொடுத்துள்ளார்.

நம் நாட்டு மக்களுக்கு மண் மீதும் பொன் மீதும் எப்போதும் ஒரு தீராத இமோஷ்னல் கனெக்ஷன் இருந்து கொண்டே இருக்கும். என்ன ஆனாலும் இந்த இரண்டும் கையைவிட்டுச் சென்றுவிடக் கூடாது என்பதில் உறுதியாக இருப்பார்கள்.

அதேபோல இந்த இரண்டும் இல்லாதவர்கள்.. எப்படியாவது இதை வாங்கிவிட வேண்டும் என்பதில் ரொம்பவே உறுதியாக இருப்பார்கள். இப்படி இமோஷ்னல் கனெக்ஷன் நமக்கு நன்மையையும் தரும் சில சம்பவம் கெடுதலையும் தரும்.

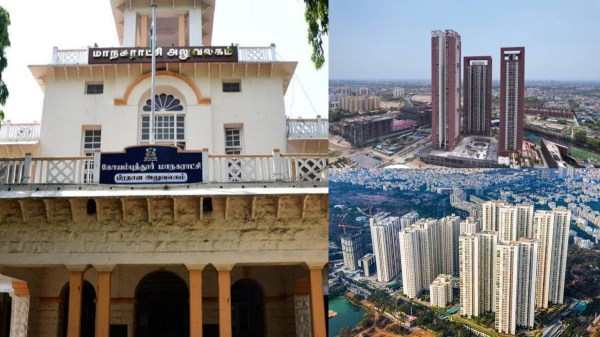

சொந்தமாக வீடு: அதிலும் குறிப்பாக இங்கே சொந்தமாக ஒரு வீடு வேண்டும் என்பது பலருக்கும் பெரும் ஆசையாக இருக்கிறது. எவ்வளவு கஷ்டப்பட்டாவது சொந்த வீடு வாங்கிவிட வேண்டும் என்பதில் அவர்கள் உறுதியாக இருப்பார்கள். ஆனால், இங்கே சென்னை உள்ளிட்ட பெரு நகரங்களில் வீடுகளுக்கு இருக்கும் தேவை அளவுக்கு சப்ளை இல்லை. இதனால் நகரப்புறங்களிலும் முக்கிய புறநகர்ப் பகுதிகளிலும் வீடுகளின் விலை கிடுகிடுவென உயர்ந்தே வருகிறது.

இப்போது நகரில் சிறிய அளவில் ஒரு வீட்டை வாங்க வேண்டும் என்றாலும் கூட பல லட்சங்கள் கொட்டிக் கொடுக்க வேண்டி இருக்கிறது. அந்தளவுக்கு வீடுகளின் விலை இஷ்டத்திற்கு எகிறி இருக்கிறது. வீட்டிற்கான இஎம்ஐ கூட ரூ. 50 ஆயிரம் வரை அசால்டாக இருக்கிறது. இருப்பினும், எப்படியாவது ஒரு வீட்டை வாங்கிவிட வேண்டும் என்ற எண்ணம் காரணமாகப் பலரும் கூட வங்கியில் கடன் எடுத்து வீடுகளை வாங்குகிறார்கள்.

வீட்டுக்கடன்: ஆனால், இதுபோல வீட்டுக்கடன் எடுத்து வீடு வாங்குவது சரியான நடைமுறை தானா.. இதனால் நமக்கு லாபமா என்பது பலருக்கும் சந்தேகமாக இருக்கும். இருந்த போதிலும் எப்படியாவது சொந்தமாக ஒரு வீட்டை வாங்க வேண்டும் என்று நம் குடும்பத்திற்குள்ளேயே இருந்து வரும் அழுத்தம் காரணமாகக் கடனை எடுத்து வீடுகளை வாங்கிவிடுவார்கள். இருப்பினும், அதன் பிறகு அதற்கான இஎம்ஐ தொகையைக் கட்ட முடியாமல் சிரமப்படுவார்கள். இதற்கிடையே ஆனந்த் சீனிவாசன் இது குறித்து விளக்கம் கொடுத்துள்ளார்.

ஒருவர் எவ்வளவு சம்பளம் வாங்கினால் வீட்டை வாங்கலாம்.. இப்போது வீட்டை வாங்குவது சரியானதாக இருக்குமா என்பது குறித்து அவர் விளக்கியுள்ளார். இது குறித்து அவர் மேலும் கூறுகையில், "இங்கே பலருக்கும் எத்தனை சம்பளம் வாங்கினால்.. வீட்டுக் கடன் பெற்று வீடு வாங்கலாம் என்ற சந்தேகம் இருக்கும். இதில் எவ்வளவு சம்பளம் வாங்குகிறோம் என்பது விஷயமே இல்லை. உங்கள் சம்பளத்தில் எவ்வளவு சதவிகிதத்தை அதற்கு ஒதுக்கத் தாயாராக இருக்கிறீர்கள் என்பது தான் இங்கே விஷயம்.

ஆனந்த் சீனிவாசன்: இன்னும் எளிமையாகச் சொல்ல வேண்டும் என்றால்.. வாடகையாகத் தரும் பணத்திற்கு இணையாக உங்கள் வீட்டுக் கடனுக்கான இஎம்ஐ இருந்தால்.. அதை நாம் தாராளமாகச் செய்யலாம்.. இஎம்ஐ தொகையானது வாடகை தொகையை விட அதிகமாக இருந்தால்.. அவ்வளவு தான் ரொம்பவே சிம்பிள். இப்போதைக்கு வாடைக்கு இணையாக வீட்டின் இஎம்ஐ வரவே வராது. எனவே, இப்போது வீட்டை வாங்கவே வாங்காதீர்கள்.

சிலர் எப்படி வாடகைக்கு இணையாக இஎம்ஐ தொகை வரும் என்று கேட்பார்கள். அப்படியொரு சூழல் கடந்த காலங்களில் வந்துள்ளது. மீண்டும் இதுபோல சூழல் வருமா என்றும் கேட்கிறார்கள். நிச்சயம் வரும். எப்போது வரும் என்பது மட்டுமே நம்மிடம் இருக்கும் கேள்வி.. எனவே, அதுவரை காத்திருக்க வேண்டும்" என்றார்.

இது பொதுவான செய்தி மட்டுமே.. இதை யாரும் பொருளாதார ஆலோசனையாகக் கருதக் கூடாது. பொருளாதார ரீதியாக முதலீடு செய்வதற்கு முன்பு நிதி ஆலோசகரிடம் உரிய ஆலோசனை பெற வேண்டும்.