- Login y

Weather Data Source: Wettervorhersage 21 tage

பிஎஃப் நிதியை எடுத்து முதலீடு செய்யலாமா? ரிஸ்க் இருக்கா? நாலே வரியில் ஆனந்த் சீனிவாசன் நறுக்

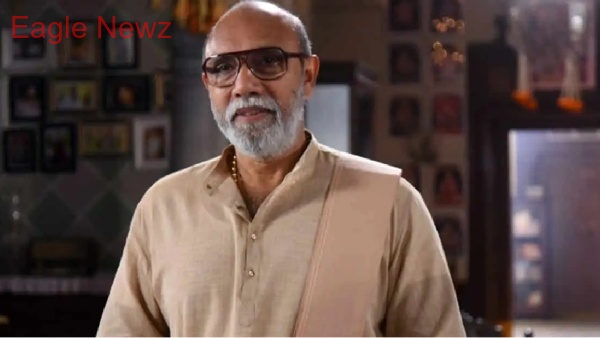

சென்னை: பணத்தைச் சேமிக்கத் தொடங்கும் பலருக்கும் ஒரு கேள்வி வரும். அதாவது பிஎஃப் எனப்படும் பணியாளர் வருங்கால வைப்பு நிதியில் பணத்தை எடுத்து முதலீடு செய்யலாமா என்ற யோசனை பலருக்கும் வரும். ஆனால், இது நல்லதா.. ரிஸ்க் இருக்கா என்பது பலருக்கும் தெரியாது. இதற்கிடையே இந்த கேள்விக்கான பதிலைப் பிரபல பொருளாதார வல்லுநர் ஆனந்த் சீனிவாசன் அளித்துள்ளார். அதை நாம் பார்க்கலாம்.

நமது வருங்காலத்திற்காக முதலீடு செய்து பணத்தைச் சேமித்து வைப்பது என்பது நிஜமாகவே நல்ல ஒரு திட்டம் தான். அதுவும் குறிப்பாக ஓய்வுபெற்ற பிறகு வாழ்க்கை நடத்த இதுபோன்ற சேமிப்புகள் தான் நமக்குப் பெரியளவில் கை கொடுக்கும்.

அதேநேரம் சேமிக்க ஆரம்பிக்கும் போது நமக்கு திடீரென பல வினோத ஐடியாக்கள் வரும். அப்படி சிலருக்குத் தோன்றும் ஐடியா தான் பிஎஃப் எனப்படும் பணியாளர் வருங்கால வைப்பு நிதியில் இருந்து பணத்தை எடுத்து முதலீடு செய்யலாமா என்பது. பிஎஃப்-ல் ஒப்பீட்டளவில் சற்று குறைவான வட்டியே நமக்குக் கிடைக்கும். எனவே, அந்த பணத்தை எடுத்து நாம் ஏன் மற்ற விஷயங்களில் முதலீடு செய்யக்கூடாது எனச் சிலர் கேட்பார்கள். நம்மைச் சுற்றியும் கூட பலர் இதுபோல சொல்லி கேட்டி இருப்போம்.

ஆனால், உண்மையில் இது ஒரு நல்ல ஐடியா தானா.. இதில் எதாவது ரிஸ்க் இருக்கிறதா என்பது குறித்து நமக்கு தெரியாது. இதற்கிடையே இது தொடர்பான கேள்விக்குப் பிரபல பொருளாதார வல்லுநர் ஆனந்த் சீனிவாசன் விளக்கியுள்ளார். பிஎஃப் எனப்படும் பணியாளர் வருங்கால வைப்பு நிதியில் இருந்து பணத்தை எடுத்து முதலீடு செய்வது நல்ல ஐடியா இல்லை என்று குறிப்பிடும் ஆனந்த் சீனிவாசன், அதற்கான காரணங்களையும் விளக்குகிறார்.

இது தொடர்பாக அவர் தனது யூடியூப் பக்கத்தில், "இது ஒரு நல்ல ஐடியாவே இல்லை.. பி.எஃப் தொகையை எடுத்து இன்டெக்ஸ் ஃபண்ட் அல்லது மியூச்சுவல் ஃபண்ட்டில் போடுவது தவறானது. உங்களுக்கு ஒரு விஷயம் புரிய வேண்டும். அதாவது பி.எஃப் என்பது வேலை செய்வோரின் கட்டாய சேமிப்பு. அந்த பணம் இருக்கிறது என்பதே உங்கள் மனதில் இருக்கக்கூடாது. 60 வயதில் ஓய்வு பெறும் போது போனஸ் மாதிரி அது கிடைக்கும். எனவே, அதைச் சேமிப்பாகக் கணக்கிலேயே எடுத்துக் கொள்ளக்கூடாது.

பி.எஃப்-இல் எனக்கு இவ்வளவு பணம் இருக்கிறது என்ற சிந்தனையே இருக்கக்கூடாது. அதை வருமான வரியைப் போல நினைத்துக் கொள்ளுங்கள். ஒரு முறை கட்டியாகிவிட்டது. இனிமேல் திரும்ப வராது என்றே நினைத்துக் கொள்ளுங்கள். நீங்கள் அதைச் சேமிப்பாக நினைப்பது தான் முதல் தவறு. ஏனென்றால் சம்பளம் வாங்குவோர் எப்போதும் பணக்காரராகவே முடியாது. அதிக சம்பளம் வாங்கும் வெகு சிலர் மட்டும் அப்பர் மிடில் கிளாஸ் ஆகலாம் அவ்வளவுதான்.

ஏனென்றால் ஒரு கோடி, இரண்டு கோடி சம்பாதிப்போருக்குக் கூட அது அதிகபட்சம் 5 அல்லது ஆண்டுகள் தான் கிடைக்கும். அதற்கு முன்பு கம்மியான தொகைக்கே வேலை செய்திருப்பார்கள். எனவே, அப்போது உங்களுக்குப் பெரிதாகச் சேமிப்பு பெரிதாக இருக்காது. இந்த காலத்தில் 56, 57 வயதில் ஓய்வு பெறுவோர் அடுத்த 30 ஆண்டுகள் இருக்க வேண்டும். மேலும், நமக்கு பென்ஷனும் இருக்காது. அப்படியிருக்கும் போது சேமிப்பு ரொம்பவே முக்கியம்.

சேமிப்பு இல்லாமல் போனால் நாம் ரொம்பவே கஷ்டப்படுவோம். இதனால் தான் சொல்கிறேன் நமக்கு சேமிப்பு வேண்டும். அதில் போனஸாகவே பிஎஃப் இருக்க வேண்டும். அப்போதுதான் ஓய்வுபெற்ற பிறகு நிம்மதியாக இருக்க முடியும். எனவே, தயவு செய்து பிஎஃப் தனியாகச் சேமிப்பாகப் பார்க்காதீர்கள்" என்றார். அதாவது சேமிப்பு+ முதலீடு நல்லது என்றாலும் பிஎஃப் தொகையை எடுத்து முதலீடு செய்ய வேண்டாம் என்கிறார். அது தனியாகவும் சேமிப்பு தனியாகவும் இருக்க வேண்டும் அப்போது தான் கடைசிக் காலத்தில் பிரச்சினை இருக்காது என்பது அவரது வாதமாகும்..

இது ஒரு செய்தி மட்டுமே. இதை நிச்சயமாக முதலீடு ஆலோசனையாக எடுத்துக் கொள்ளக் கூடாது. முதலீடு சார்ந்த முடிவுகளை எடுக்கும் முன்பு உங்கள் பொருளாதார ஆலோசகரிடம் உரிய ஆலோசனை கேட்ட பிறகு, உங்களுக்கு ஏற்ற முடிவை எடுக்க வேண்டும்.

Note:

The content shared here is sourced from publicly available internet platforms, and we do not claim ownership. We are not responsible for any inaccurate or fake information.

Related Post

செய்திகள்

சினிமா

Jobs

LifeStyle

சமையல்